Neben den bereits diskutierten bilanziellen Änderungen beinhaltet BilMoG neue Anforderungen an die Corporate Governance deutscher am (internationalen) Kapitalmarkt ausgerichteter Unternehmen (GmbHs, AGs, etc.).

Die zusätzlichen Anforderungen aus BilMoG sollen die kapitalmarktgerichtete Berichterstattung weiter ausbauen und verbessern. Aus diesem Grund beinhaltet das Gesetz die folgenden Anforderungen:

Regelungen in Bezug auf die Besetzung des Aufsichtsrates und dessen Überwachungsaufgaben sowie

die Einrichtung eines Prüfungsausschusses mit einem entsprechenden Aufgabenkatalog

Darüber hinaus enthält das BilMoG Regelungen zur Erweiterung der externen und internen Transparenz in Bezug auf die Offenlegungspflichten des Corporate Governance:

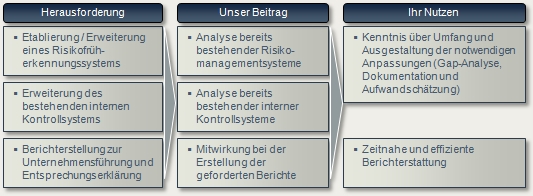

Es ist eine prüfungspflichtige Beschreibung der wesentlichen Merkmale des internen Kontroll- und Risikomanagementsystems (§ 289 IV HGB) sowie

eine Erklärung zur Unternehmensführung nach § 289a HGB

im (Konzern-)Lagebericht anzugeben.

Der Aufsichtsrat kapitalmarktorientierter Kapitalgesellschaften muss nach den neuen Regelungen mindestens ein unabhängiges Mitglied beinhalten, welches über Sachverstand auf den Gebieten Rechnungslegung oder Abschlussprüfung verfügt (§ 100 Abs. 5 AktG)

Der Aufsichtsrat hat ferner die Aufgabe, die Finanzberichterstattung, Abschlussprüfung und interne Kontrollsysteme zu überwachen.

Das nach KonTraG eingerichtete Risikofrüherkennungssystem dürfte die Anforderungen nach BilMoG nicht abdecken, da nach KonTraG nur die bestands-gefährdenden Risiken zu betrachten sind BilMoG den Bereich der Risikoerkennung und –behandlung aber weiter fasst.

Handlungsbedarf in Bezug auf BilMoG und Corporate Governance

Um die nach BilMoG hinsichtlich des Corporate Governance Kodex gestellten Anforderungen zu erfüllen, müssen sich die Unternehmen den folgenden Herausforderungen stellen:

Etablierung bzw. Erweiterung eines (bestehenden) Risikofrüherkennnungssystems / Internen Kontrollsystems (IKS)

Benennung eines Aufsichtsratsmitglieds mit entsprechendem Sachverstand in den Bereichen Rechnungslegung oder Abschlussprüfung

Erstellung eines Berichts zur Unternehmensführung und Entsprechenserklärung

Ihr Nutzen durch uns

Als sehr erfahrenes Beratungshaus mit unfangreichem Know-How insbesondere in den Bereichen von Rechnungslegungs-Umstellungsprojekten stehen wir Ihnen als kompetenter Partner zur Seite. Informieren Sie sich ausführlich mit Hilfe unserer aktuellen Broschüre, lassen Sie sich über unsere Fachveranstaltungen informieren oder kontaktieren Sie unsere Experten direkt.