| Definition einer Bad Bank |

Die Bezeichnung „Bad Bank“ steht für eine Abwicklungsbank und bezeichnet ein Kreditinstitut, welches die Aufgabe hat, risikobehaftete Kredite, Wertpapiere, Derivate und Zertifikate von in Zahlungsschwierigkeiten geratenen Emittenten aufzunehmen („toxische Wertpapiere“). |

Darüber hinaus wickelt diese Abwicklungsbank so genannte notleidende Kredite sanierungsbedürftiger Banken ab. |

| |

| Rechtlicher Hintergrund |

|

Am 3. Juli 2009 hat der Bundestag das Gesetz zur Fortentwicklung der Finanzmarktstabilisierung (Bad Bank) beschlossen. Die Annahme des Gesetzes durch den Bundesrat ist am 10. Juli 2009 erfolgt. |

|

Die Möglichkeit, strukturierte Wertpapiere und notleidende Kredite an eine Zweckgesellschaft zu übertragen, ist in den neuen Paragraphen 6a bis 6d des Finanzmarktstabilisierungsfondsgesetzes (FMStFG) geregelt. |

|

Diese Möglichkeit kann von Kreditinstituten und deren Tochterunternehmen (freiwillig) in Anspruch genommen werden. |

|

Die Abwicklungsbank ist nicht auf einen dauerhaften Geschäftsbetrieb ausgelegt sondern als reine Zweckgesellschaft zu sehen, die nach erfolgter Abwicklung der Transaktionen wieder aufgelöst wird. |

|

Der „Bad Bank“ muss zur Abwicklung dieser Geschäfte ausreichendes Kapital (z.B. durch Bürgschaften des Staates; Einlagensicherungsfonds etc.) zur Verfügung gestellt werden. |

|

|

| Es existieren zwei Varianten zur Umsetzung des Bad Bank Modells |

| Variante 1 (Geschäftsbanken): |

|

Die Geschäftsbank gründet eine sogenannte Zweckgesellschaft, die Bad Bank, unter Aufsicht des Bundes (die Kosten dafür tragen die Banken selbst) |

|

Die Geschäftsbank lagert ihre Papiere in die Bad Bank aus und versucht, diese bestmöglich in den nächsten 20 Jahren zu verkaufen |

|

Für die Auslagerung der toxischen Papiere erhält die Bank eine Art Darlehen des Bundes |

|

Für entstehende Verluste haftet zunächst die Bank (und deren Aktionäre), dann der Staat |

|

| Variante 2 (Landesbanken): |

|

Die Landesbanken können beim Bund oder den einzelnen Bundesländern eine Bad Bank gründen (die Kosten dafür tragen die Landesbanken selbst). Hier ist die Rede von einer eigenen „Anstalt in der Anstalt“ (AIDA) |

|

Die Landesbanken lagern dann ihre „schwierigen“ Papiere bzw. ihre nicht funktionierenden Geschäftsmodelle (z.B. Schiffsbeteiligungen/-finanzierungen) an diese Bad Bank aus und müssen versuchen, diese über die nächsten Jahre zu veräußern |

|

Für die Auslagerung der Papiere bzw. dysfunktionalen Geschäftsmodelle erhalten auch die Landesbanken eine Art Darlehen des Bundes |

|

Es wird zusätzlich die Möglichkeit eingeräumt, eine AIDA nicht unter Aufsicht des SoFFin sondern nach Landesrecht einzurichten |

|

Für entstehende Verluste haften die Eigentümer der Bank: Die Bundesländer und die Sparkassen |

|

| |

| Die Umsetzung des Bad Bank Modells der Bundesregierung |

| Voraussetzungen und Übertragung: |

|

Die Voraussetzung zur Gründung einer Bad Bank ist ein tragfähiges Geschäftsmodell der beteiligten Banken |

|

Landesbanken: Die Bundesländer können Konsolidierungsanstalten nach Landesrecht errichten (Konsolidierungsmodell) |

|

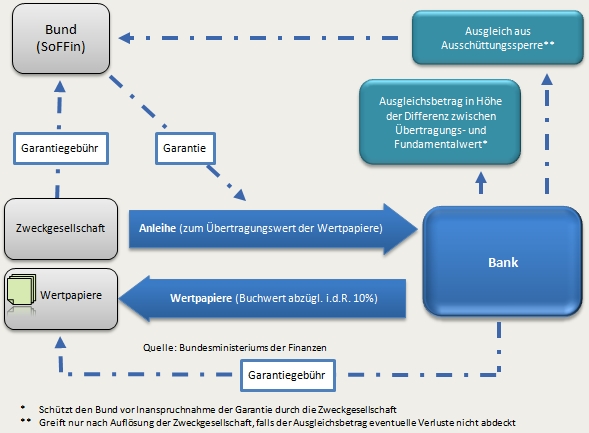

Die Übertragung der toxischen Wertpapiere und notleidenden Kredite auf eine Zweckgesellschaft erfolgt zum Buchwert |

|

Es erfolgt die Anwendung eines Risikoabschlages in Höhe von 10% auf den Buchwert (Stichtag: 30. Juni 2008) bestimmter strukturierter Wertpapiere zur Ermittlung des Übertragungswertes. Dieser darf nicht höher sein als der Buchwert zum 31. März 2009) |

|

Die Ermittlung des Übertragungswertes der Papiere wird durch externe Experten vorgenommen |

|

Es ist eine sofortige Abschreibung des Risikoabschlages durch die Banken vorzunehmen |

|

Die Gegenleistung zur Übertragung der Papiere für das Kreditinstitut sind von der Bad Bank herausgegebene und vom SoFFin garantierte Schuldverschreibungen in Höhe von 90 % des ermittelten Wertes |

|

| Garantiezeit / Auflagen: |

|

Das Bad Bank Modell ist freiwillig |

|

Zahlung laufender Garantiegebühren in „marktüblicher Höhe“ durch das Kreditinstitut |

|

Ermittlung des Fundamentalwertes: Dies ist der von Sachverständigen ermittelte wahrscheinliche Wert bei Fälligkeit |

|

Zahlung der Differenz zwischen Übertragungs- und Fundamentalwert (Ausgleichsbetrag) über 20 Jahre in gleich bleibenden Raten an den Rettungsfonds SoFFin |

|

Die Banken haben sich einem Stress-Test nach der Vorgabe des Fonds zu unterziehen, um zu eruieren, ob sie anfällig sind für wesentliche Risiken und Verluste. Die Ergebnisse dieses Tests dienen dem Fonds als Basis für weitere Entscheidungen und ggf. die Verhängung weiterer Auflagen |

|

Ausschüttungssperre, wenn der tatsächliche Marktwert bei Fälligkeit unter dem Fundamentalwert liegt |

|

Den Vorständen der Bank dürfen nur noch Jahresgehälter in Höhe von höchstens 500 TEURO gezahlt werden |

|

| |